São apresentados os destaques dos últimos relatórios de estimativas de cereais e oleaginosas publicados pelo USDA a 12 de Setembro:

Milho

- A produção mundial de milho para a nova campanha de 2023/24 deverá atingir 1214,3 milhões de toneladas (Mt), um aumento de 5,1% em relação à campanha de 2022/23 (1155,6 Mt).

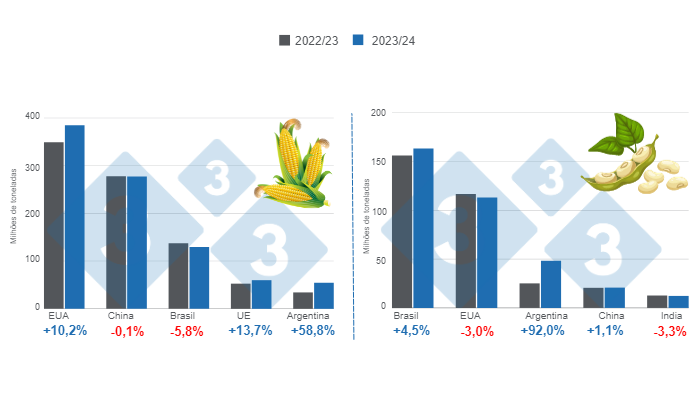

- Para os Estados Unidos, a produção seria de cerca de 384,4 Mt, um aumento de 10,2% em relação à campanha anterior (348,8 Mt), enquanto a China diminuiria sua colheita em 0,1%, atingindo 277,0 Mt. Por sua vez, a União Europeia cresceria 13,7% com 59,4 Mt, enquanto a Ucrânia, com 28 Mt, apresentaria um aumento de 3,7%.

- Para o Brasil, a produção chegaria a 129 Mt, um número que representaria uma diminuição de 5,8% em relação à campanha anterior, enquanto que para a Argentina, a colheita chegaria a 54 Mt, crescendo assim 58,8% em relação ao último período.

- As exportações mundiais do cereal aumentariam 8%, passando de 181,7 MT na campanha 2022/23 para 196,2 MT neste novo período, sendo os Estados Unidos o segundo maior exportador do cereal com 52,1 MT, o que significaria um aumento de 23,1% em relação à campanha anterior.

- A oferta exportável da América do Sul mostraria um aumento significativo na Argentina, que aumentaria 76,1% neste novo ciclo, com 40,5 milhões de toneladas, enquanto o Brasil é estimado em 55 milhões de toneladas, o que representaria uma diminuição de 3,5% em relação à campanha anterior.

- A China exigiria importações de milho de 23 milhões de toneladas, o que significa um aumento de 24,3% em comparação com a época anterior (18,5 milhões de toneladas), enquanto a União Europeia reduziria as suas importações em 2,0% para 24 milhões de toneladas.

- As existências finais aumentariam 4,8% a nível mundial, atingindo 314,0 milhões de toneladas. De facto, para os Estados Unidos, as existências aumentariam 53%, enquanto para o Brasil e a China diminuiriam 22,4% e 2,0%, respetivamente.

Soja

- A produção mundial de soja para a temporada 2023/24 deverá aumentar 8,4% em relação à temporada anterior, passando de 370,1 Mt para 401,3 Mt.

- As estimativas para as colheitas da América do Sul mostram um aumento de 4,5% para o Brasil, para 163 Mt, enquanto a Argentina deve aumentar 92,0% para 48,0 Mt.

- O Paraguai aumentaria sua produção em 10,5% em relação à campanha 2022/23 (9,1 MT), alcançando uma colheita de 10 MT, o que o levaria de volta aos níveis habituais até o período 2020/21.

- Neste novo relatório, estima-se uma colheita de 112,8 Mt para os Estados Unidos, o que se refere a uma diminuição de 3,0% em relação ao ciclo 2022/23, quando atingiu 116,4 Mt.

- A actividade de exportação seria liderada pelo Brasil com 97 MT, um aumento de 2,1% em relação ao ciclo anterior (95,0 MT), enquanto os Estados Unidos alcançariam um volume de exportação de 48,7 MT, um número que representa uma queda de 10,1% em relação à última colheita (54,2 MT).

- A Argentina deve exportar 4,6 milhões de toneladas, um aumento de 15% em comparação com a temporada 2022/23 (4,0 milhões de toneladas).

- A China importaria 100 milhões de toneladas, o que é 2% menor do que na campanha anterior.

- Os stocks finais da oleaginosa aumentariam 15,8% a nível global, atingindo 119,2 Mt e seriam apoiados por aumentos nos stocks da Argentina e do Brasil.

Redacção Departamento de Economia e Mercados 333 América Latina com dados do USDA | Estados Unidos. https://apps.fas.usda.gov/