Como temos vindo a comentar nos relatórios de meses anteriores, a tónica da presente campanha tem sido marcada a nível mundial pela alta disponibilidade de matérias primas. Apesar da procura global continuar a crescer e estar a atingir record ano após ano, a oferta também está a acumular, há já 5 campanhas, números praticamente record, tanto de cereais como de proteínas e alternativas a ambos.

Isso levou a que, desde o Verão passado, a flutuação dos preços da maioria dos produtos tenha sido muito estreita e com intervalos historicamente baixos, pelo menos na média dos últimos 10 anos.

Estes mercados planos satisfazem mais uma parte da cadeia que outra. A estrutura agrícola e de armazenamento/comércio tem margens de operação muito estreitas, o qual paralisa o avanço natural de investimentos e planeamentos a longo prazo que também são necessários. Por outro lado a pecuária e produtos derivados, com estes custos baixos, consegue obter melhores resultados que permitem crescimentos produtivos, tal como demonstram os indicadores de exportação de carne de Espanha.

Cereais

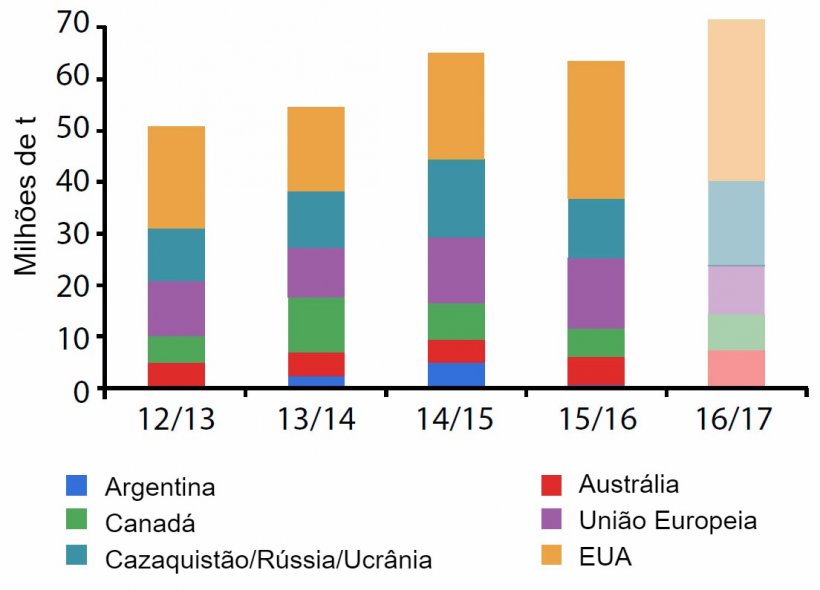

As expectativas de colheitas para a campanha 17/18 são excepcionais. Inclusive a nível europeu, nos países que no ano passado tiveram menor produção, como a França, recuperam-se os volumes habituais, por exemplo com trigos passando dos 27,8 aos 37,5 milhões de toneladas.

Se bem que as condições meteorológicas em Abril, e sobretudo em Maio, sejam críticas para conseguir uma boa produção final, a situação das culturas, ao dia de hoje, em Espanha faz pressagiar melhores rendimentos que as previsões que fazem os diferentes organismos (USDA, SG, IGC ou Coceral) nas suas publicações (4,8 mt de trigo e 7,8 mt de cevada).

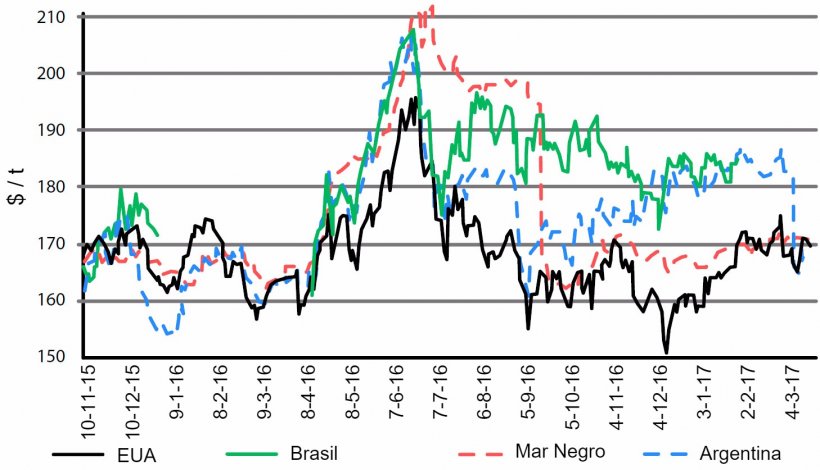

As cotações dos trigos nos portos espanhóis até final de Março eram por volta dos 180-182 €/t para a nova colheita (Agosto/Dezembro) assim como para a ligação com a velha (Março - Maio). No entanto, durante estes dias, já se tem operado a 171-174 €/t em portos para Agosto/Dezembro.

A situação é similar para o milho, com preços muito parecidos aos citados para o trigo. No caso do milho os preços de 171 €/t são para Novembro 17- Janeiro 18.

A fabricação já começa a ter uma parte dos consumos para garantir os fornecimentos, mesmo que ainda que não sejam as cotações mais baixas que possivelmente venham a ser alcançadas, serão muito bons preços para garantir abastecimentos assim como para a produção de carne a níveis competitivos.

Soja

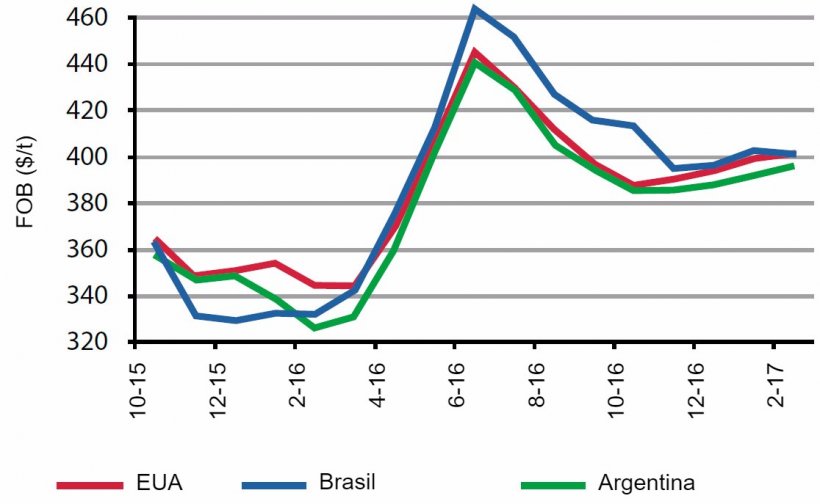

Por um lado há boas perspectivas de colheita graças à meteorologia no Sul. Ultimamente a força do dólar e a situação global com os fundos a liquidar alguns longos provocaram uma diminuição do preço. Ainda assim o preço não chegou a níveis nos quais a fabricação toma posições longas (por volta de 300 €/t), ainda que estejamos mais perto após o relatório do USDA do início de Abril, no qual se publica uma maior intenção de sementeira para o grão de soja com diminuição da superfície de milho. No mercado de Chicago os futuros de bagaço de soja reagem à baixa e os do milho à alta.

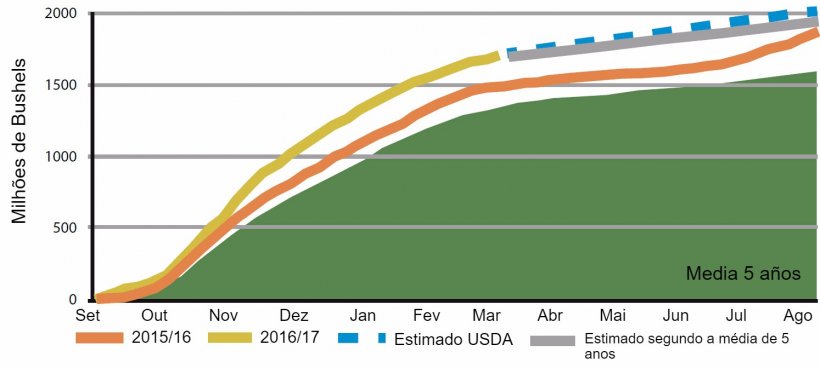

Adicionamos o gráfico de evolução das exportações dos EUA e a evolução que deveriam ter para chegar a cumprir a previsão de USDA do final do ano.

Outras proteínas

Os preços altos dos óleos no mercado internacional durante o Outono e Inverno passado provocaram muitas moagens de sementes oleaginosas e em consequência uma alta disponibilidade de co-produtos de proteínas concentradas. É a mesma situação com a produção de álcool com base em cereais. Por isso, temos altos stocks nos portos e posições de oferta de bagaços de girassol, tanto de alta como baixa proteína, bagaços de palmiste, glúten de milho e, sobretudo no que já passou do ano, solúveis de milho a preços muito interessantes na formulação. As fábricas com maior número de silos disponíveis estão a aproveitar dita diversidade para minimizar a incorporação de bagaço de soja que, como vemos, não baixou proporcionalmente tanto como as suas alternativas.

Previsões

Se não aparecerem novidades, os preços do cereal vão à baixa. É difícil adivinhar onde podem estar os mínimos mas a tendência, de momento, leva-nos a pensar que possam aproximar-se ou igualar os alcançados na campanha passada. Falaríamos de trigo no porto por abaixo de 170 €/t e milho ao mesmo nível, para o cereal nacional talvez os trigos possam chegar a 156 €/t nos melhores momentos e a cevada à volta de 142€/t.

Para a soja, a moeda terá bastante a dizer, assim como as posições dos fundos de investimento mas, supostamente, por disponibilidade mundial, deveria ceder ainda um pouco mais. Talvez não chegue aos mínimos alcançados em Fevereiro de 2016, por volta de 285 €/t, mas esperemos que chegue a 300-310 €/t à saída das extractoras.

Tabela 1. Previsão da evolução de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -4 — +2 | = |

| Milho | -2 — +2 | = |

| Cevada | -4 — +1 | = |

| Soja | -10 — +5 | ↓ |

| Colza | -5 — +3 | = |

| DDG | -2 — +5 | = |

| Girassol | -1 — +3 | = |

| Bagaços | -2 — +3 | ↓ |

| Alfalfa | -1 — +2 | = |

| Polpa | 0 — +4 | ↑ |

3 de Abril de 2017