Nesta segunda oportunidade de interacção mútua, devo expressar a dificuldade que acarreta o facto de tirar conclusões e tendências quando os dados que chamamos "fundamentais” (oferta e procura mundial das matérias-primas) não são os que antecipam e movem os preços num sentido lógico procurando o seu nível de competição nutricional.

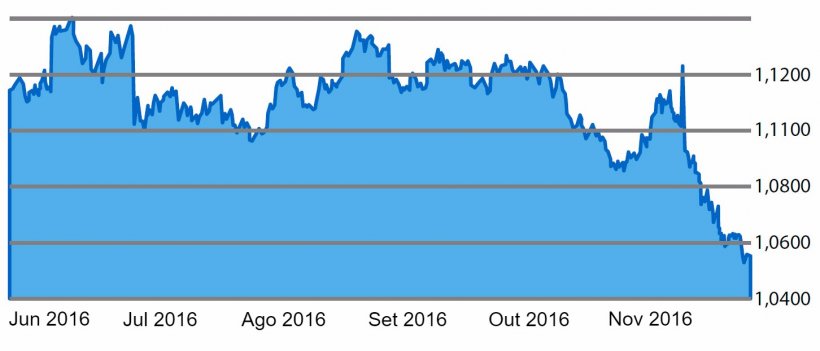

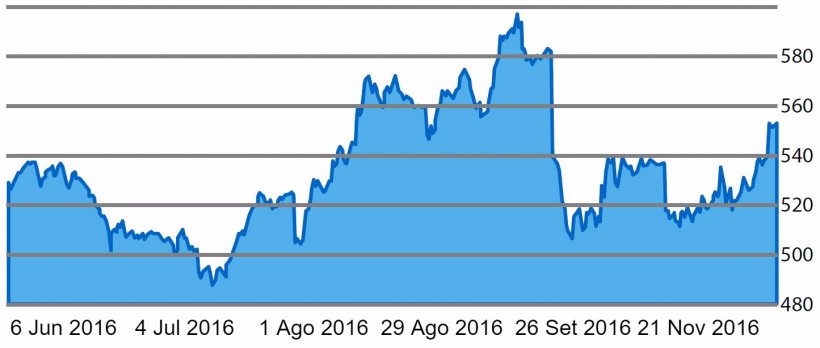

Este mês é um exemplo claro do facto que está a ser comentado. Já se disse no mês passado que as colheitas de milho e soja são record e as de trigo e outros cereais, são muito abundantes. A procura também, e continuará a sê-lo. Por isso é evidente que são necessárias grandes colheitas para equilibrar grandes procuras, mas... porque é que os nossos mercados estão a antecipar más notícias climatológicas, reflectindo-as em subidas de preços, quando ainda não aconteceram? A resposta é que os fundos de investimento estão a comprar em mercados refúgio perante uma situação de turbulência política e a taxa de câmbio €/$, passou de 1,12/3 a 1,057 em poucos dias (gráfico 1).

Cereais

Continuam os problemas nos embarques a partir do Leste da Europa e a liquidez no mercado de importação não é fluída, basicamente por três razões:

- Os programas de importação por parte da fabricação de rações estão a acabar, já que a cobertura de cereal para o primeiro semestre de 2017 é muito inferior aos programas que foram feitos para Agosto / Dezembro presente.

- As posições arbitradas por parte dos operadores do interior peninsular, são muito baixas ou practicamente inexistentes. Isto diminui muito a liquidez e agudiza os momentos de escassez de mercadoria física nos portos.

- Os atrasos na colheita nacional de milho, notando-se muito as necessidades de cobrir vendas antecipadas para este cereal com mercadorias de importação perante o atraso das colheitas de Castela e Leão, fundamentalmente.

Esta situação provoca uma subida líquida maior do que a que deveria acontecer, por um lado os preços perderam o desconto que tinham inicialmente por excesso de oferta de mercadoria e -subiram o correspondente devido a complicações na execução dos contratos e-, de alterações de taxa de câmbio e a necessidade de aplicar o preço de substituição todos os dias num mercado que onde não se opera. Isso elevou os preços em mais de 12/14 €. Pelo menos 4/5 € sobre o que seria uma subida razoável.

Soja

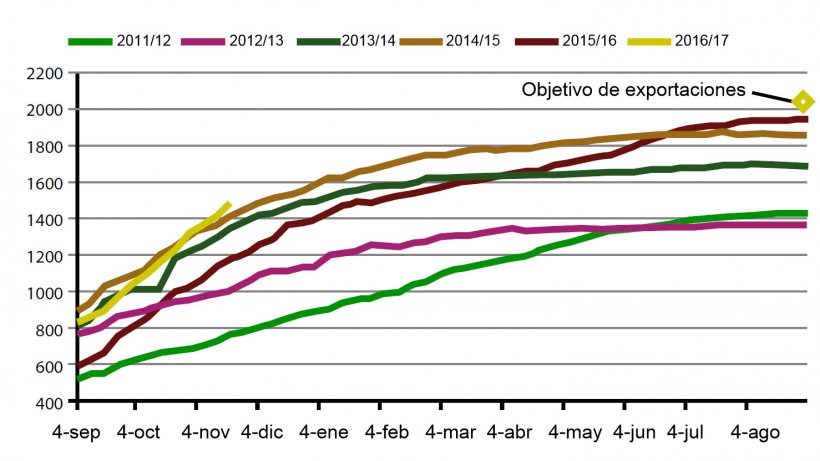

A situação dos preços da soja, neste momento, reflete ao máximo a liderança de agentes externos versus um balanço tradicional. Temos uma produção record anual, com uma procura também record e com um stock em boas condições e mais alto que no ano anterior. Além disso, com a necessidade muito alta de exportação por parte dos EUA para poder armazenar o balanço previsto de stock no final da colheita a qual, até agora, está a ser atingido, pensamos que será difícil manter o mesmo ritmo semanalmente para alcançar o objectivo (gráfico 3). Por isso poderá acontecer que o stock final possa ser, no fim, maior que aquele que hoje o USDA prevê, somando toneladas também ao balanço mundial, sendo um cenário claramente baixista.

Na América do Sul está já 80 % da plantação feita com êxito no Brasil, cerca de 30 % na Argentina e com condições meteorológicas actuais muito favoráveis em todas as zonas, o que nos leva, por agora, a esperar 102 e 55 milhões de toneladas, respectivamente. Contando com uma influência ligeira do fenómeno meteorológico “La Niña”, que se prevê suave para este ano.

Por agora seria de esperar que os preços fossem mais baixos ou semelhantes aos do ano passado para os próximos meses (Janeiro / Março de 2016 trabalhou-se entre 280 e 290 €/tonelada em portos espanhóis), no entanto, porque são sentidos níveis tão elevados?

Uma soma de factores dá a explicação. A recuperação do preço do petróleo, como se vê no gráfico 4 está de novo em cerca dos 50 dólares por barril, a recuperação do óleo de palma (gráfico 5) junto com a maior procura para biodiesel por aumento da EPA (Agência de Protecção do Meio Ambiente) de elevar o consumo cerca de 7%, que arrasta para cima os restantes óleos e em consequência os grãos de soja e claro, as posições londas dos fundos de investimento que antes de final de ano querem um pouco de rock & roll (volatilidade) , conduziu a esta tempestade perfeita.

Outras proteínas

A oferta de produtos alternativos para nutrição com alto conteúdo de proteína é abundante e os preços não recuperaram proporcionalmente na mesma medida que o bagaço de soja. Colza, bagaço de girassol, DDGS de milho, continuam a ter um nível muito competitivo de preço para questionar diariamente o maximizar da sua inclusão em nutrição com o objectivo de minimizar o custo da alimentação.

Previsões

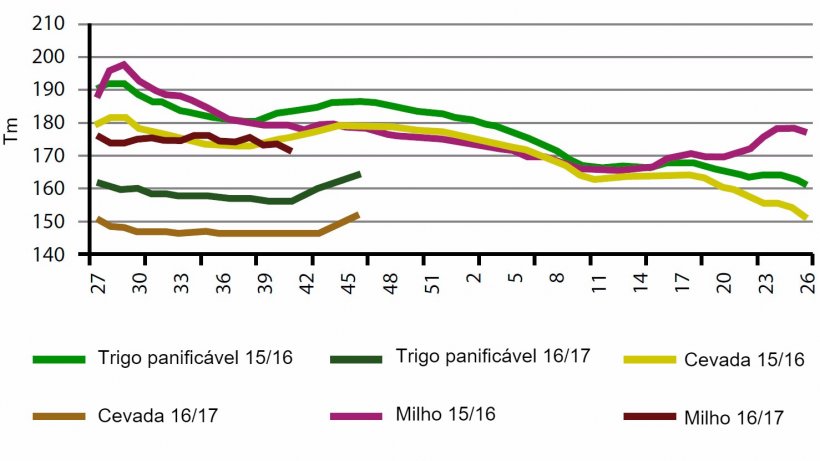

A partir de agora e até às datas natalícias, este mercado ainda pode ter um percurso de subida suportado pela procura que ainda reste por cobrir e consumos para o que reste de Dezembro e Janeiro. A partir de 20 de Dezembro entraremos em inoperância total por parte dos compradores, a qual ressuscitará a seguir às datas festivas e que pode ser alargada até final de Janeiro e meados de Fevereiro. Isto deve provocar uma descida nos preços do cereal, não do total da subida, mas seguramente de parte dela pelo menos.

As proteínas mover-se-ão daqui até ao mês de Março, em duas partes, a primeira altista devido a que os fundos de investimento fecharam as suas posições curtas para o final de ano e a segunda altista ou baixista dependendo do efeito “la niña” e as suas possíveis consequências em colheitas do hemisfério sul. Por disponibilidade de colheitas deveriam descer os preços em Chicago entre Janeiro e Março um valor importante.

Tabela 1. Previsão de preços por matéria prima para o próximo mês.

| Matéria prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -1 — +5 | ↑ |

| Milho | -4 — +3 | = |

| Cevada | 2 — +5 | ↑ |

| Soja | -10 — +15 | ↑ |

| Colza | -2 — +6 | ↑ |

| DDG | 0 — +8 | ↑ |

| Girassol | -3 — +7 | ↑ |

| Salvados | 0 — +2 | = |

| Alfalfa | -1 — +3 | = |

| Polpa | -3 — +1 | = |

29 de Novembro de 2016