Em primeiro lugar há que ressaltar o resultado altista do relatório USDA de 30 de Junho, com uma descida da superfície de sementeira nos Estados Unidos para o milho (-3%) e o trigo (-9%) e o crescimento para a soja (+7%). O impacto altista para os três produtos na bolsa de Chicago foi imediato, incluída a soja. Até agora temos tido um mercado de matérias-primas com pouco movimento de preços devido, em parte, a que o dinheiro está em mercados mais atraentes que as matérias-primas. Outro indicador é que os fundos de investimento estão muito curtos em posições especulativas de matérias-primas para o habitual nesta altura.

Este factor, que foi tão importante noutros momentos, é agora menos relevante na configuração do preço e deixa grande parte do protagonismo aos dados fundamentais de oferta e procura nos balanços agro-alimentares. Por isso, resultados como os do citado relatório, podem agora ter maiores consequências nas cotações das matérias-primas.

Cereais

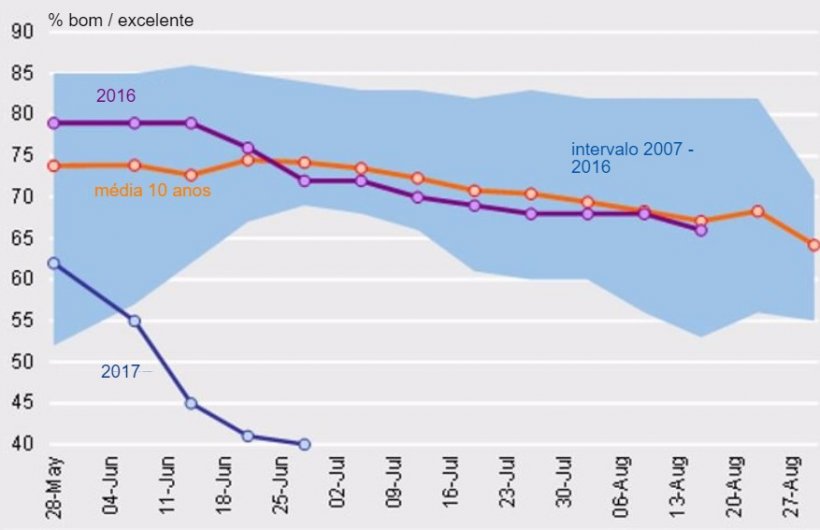

Após a retenção de venda na Europa comentada no mês passado, que provocou uma recuperação dos preços no interior e nos portos de Espanha, as colheitas no Hemisfério Norte já se iniciam sem grandes surpresas e com expectativas de grande volume (ainda que 3% inferiores ao nível mundial), salvo as excepções já comentadas de Espanha (tabela 1) e as complicações das últimas semanas nos trigos Primavera de alta qualidade nos USA (ver gráfico 1). Além disso, a Agritel reduz a condição do trigo de farinha francês. Ambos os dados têm dupla leitura, de ser altistas para o trigo de alta qualidade ao mesmo tempo que baixistas para os trigos destinados a ração na Europa. De momento, as recentes subidas acumuladas nos preços são de mencionar.

Tabela 1. Resumo de estimativas recolhidas de diversas fontes da colheita de cevada e trigo em Espanha em 2016 e 2017 (milhares t).

| Analistas | Cevada | variação (%) | Trigo mole | Variação (%) | ||

| 2016 | 2017 est. | 2016 | 2017 est. | |||

| Coop Agro-alimentarias, Junho 17 | 9400 | 5730 | 61 | 7230 | 3690 | 51 |

| Strategie grains, Junho 17 | 9280 | 6050 | 65 | 6900 | 4720 | 68 |

| Coceral, Maio 2017 | 9155 | 6146 | 67 | 6885 | 4833 | 70 |

| Accoe, Junho 17 | 9289 | 6227 | 67 | 6911 | 4478 | 65 |

| Infomarket, Junho 17 | 9463 | 6148 | 65 | 6712 | 4949 | 74 |

| Asegrín, Junho 17 | 9289 | 6352 | 68 | 6909 | 5213 | 75 |

| USDA, Junho 17 | 9289 | 6200 | 67 | 6913 | 5400 | 78 |

| Cesfac, Junho 17 | 9289 | 6320 | 68 | 6913 | 5417 | 65 |

No caso do milho, a decisão da China, de descer 20 milhões de toneladas o stock, em troca de outros co-produtos e a grande produção do Brasil, junto aos câmbios na moeda (Real e USD vs Euro), situam-no com grande disponibilidade nos mercados.

Estes indicadores fizeram com que os preços do milho estejam nos níveis mais baixos da campanha e, no caso do trigo, se tenha produzido um salto mesmo antes do início da colheita.

Soja

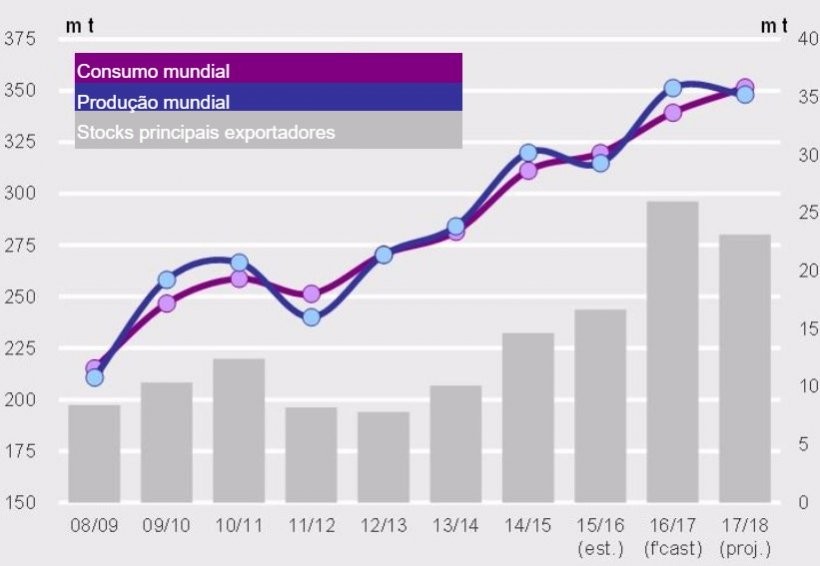

Como podemos ver no gráfico 2, os consumos continuam a crescer ano após ano e, graças aos bons rendimentos e aumento de superfícies, o balanço está muito saneado e, em consequência, os stocks de segurança mundiais são confortáveis.

Entramos no periodo mais complicado para a evolução das culturas nos Estados Unidos, durante este periodo qualquer anúncio de clima adverso para as duas semanas seguintes pode levar a uma subida brusca dos preços e, como foi referido no princípio deste documento, as curtas posições dos fundos de investimento podem ver a necessidade de ser compradas e magnificar dito movimento de preço.

Por outro lado, se o clima for benéfico durante ambos os meses e a colheita nos EUA terminar com rendimentos de cerca dos 50 bushel/acre como se espera, muito possivelmente continuariam a descer progressivamente e um pouco mais os preços em Chicago.

Outras proteínas

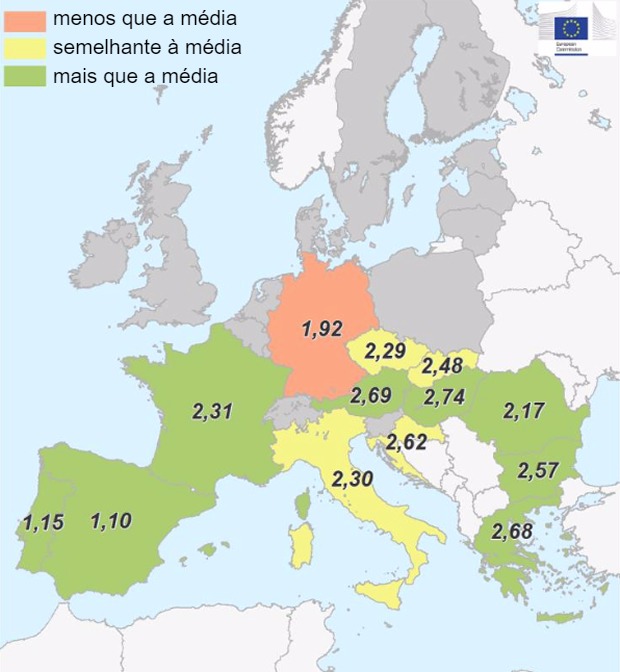

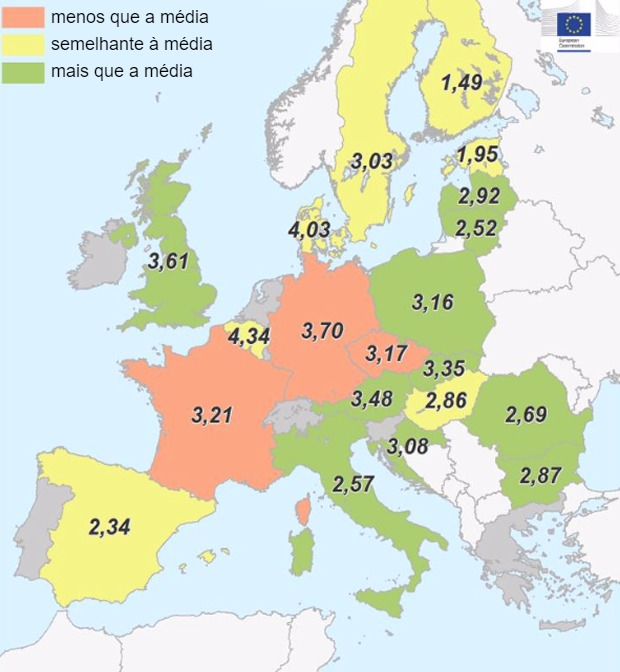

De seguida são mostrados os dados de produção da semente de girassol (tabela 2) e de colza (tabela 3) por países na Europa junto com os mapas de aumento/descida percentual das colheitas esperadas.

Para que os sub-produtos da extracção de óleo de ambas as oleaginosas possam competir contra a farinha de soja, solúveis, glúten de milho e outros para uso na alimentação animal deverão ceder sensivelmente as suas cotações.

Tabela 2. Produção europeia de semente de girassol por país. Fonte: MARS.

| País | Média 5 anos | 2016 | 2017 est. | %17/5 anos | %17/16 |

| UE | 1,94 | 2,06 | 2,18 | +12 | +6 |

| AT | 2,53 | 3,29 | 2,69 | +6,6 | -18 |

| BE | - | - | - | - | - |

| BG | 2,15 | 2,20 | 2,57 | +20 | +17 |

| CY | - | - | - | - | - |

| CZ | 2,32 | 2,85 | 2,29 | -1,5 | -2,0 |

| DE | 2,19 | 2,17 | 1,92 | -12 | -12 |

| DK | - | - | - | - | - |

| EE | - | - | - | - | - |

| ES | 1,05 | 0,99 | 1,10 | +4,5 | +11 |

| FI | - | - | - | - | - |

| FR | 2,17 | 2,12 | 2,31 | +6,2 | +8,9 |

| GR | 1,95 | 2,11 | 2,68 | +38 | +27 |

| HR | 2,55 | 2,81 | 2,62 | +2,8 | -6,6 |

| HU | 2,55 | 2,95 | 2,74 | +7,6 | -7,1 |

| IE | - | - | - | - | - |

| IT | 2,26 | 2,42 | 2,30 | +1,8 | -5,1 |

| LT | - | - | - | - | - |

| LU | - | - | - | - | - |

| LV | - | - | - | - | - |

| MT | - | - | - | - | - |

| NL | - | - | - | - | - |

| PL | - | - | - | - | - |

| PT | 0,93 | 1,30 | 1,15 | +24 | -12 |

| RO | 1,83 | 1,92 | 2,17 | +18 | +13 |

| SE | - | - | - | - | - |

| SI | - | - | - | - | - |

| SK | 2,47 | 2,94 | 2,48 | +0,4 | -16 |

| UK | - | - | - | - | - |

Tabela 3. Produção europeia de colza por país. Fonte: MARS.

| País | Média 5 anos | 2016 | 2017 est. | %17/5 anos | %17/16 |

| UE | 3,25 | 3,07 | 3,22 | -1,1 | +4,7 |

| AT | 3,26 | 3,58 | 3,48 | +6,6 | -2,8 |

| BE | 4,21 | 3,77 | 4,34 | +3,0 | +15 |

| BG | 2,58 | 2,95 | 2,87 | +11 | -2,9 |

| CY | - | - | - | - | - |

| CZ | 3,41 | 3,46 | 3,17 | -6,9 | -8,3 |

| DE | 3,90 | 3,46 | 3,70 | -5,3 | +6,6 |

| DK | 3,89 | 3,13 | 4,03 | +3,6 | +29 |

| EE | 2,02 | 1,46 | 1,95 | -3,6 | +33 |

| ES | 2,36 | 2,58 | 2,34 | -0,7 | -9,1 |

| FI | 1,49 | 1,54 | 1,49 | +0,2 | -3,3 |

| FR | 3,35 | 3,06 | 3,21 | -4,4 | +4,9 |

| GR | - | - | - | - | - |

| HR | 2,88 | 3,11 | 3,08 | +6,9 | -0,9 |

| HU | 2,95 | 3,44 | 2,86 | -2,9 | -17 |

| IE | - | - | - | - | - |

| IT | 2,37 | 2,57 | 2,57 | +8,4 | -0,0 |

| LT | 2,39 | 2,60 | 2,52 | +5,3 | -3,1 |

| LU | - | - | - | - | - |

| LV | 2,61 | 2,83 | 2,92 | +12 | +3,2 |

| MT | - | - | - | - | - |

| NL | - | - | - | - | - |

| PL | 2,88 | 2,69 | 3,16 | +9,7 | +18 |

| PT | - | - | - | - | - |

| RO | 2,54 | 2,84 | 2,69 | +5,6 | -5,4 |

| SE | 3,10 | 2,89 | 3,03 | -2,2 | +4,8 |

| SI | - | - | - | - | - |

| SK | 2,88 | 3,46 | 3,35 | +16 | -3,2 |

| UK | 3,40 | 3,07 | 3,61 | +6,1 | +18 |

Previsões

Entendemos que para os cereais europeus estamos com preços, teoricamente, máximos às portas da chegada de volume de importação que alivie a necessidade em Espanha, devida ao deficit de colheita local. Talvez a excepção sejam os milhos que possam estar nos mínimos dependendo de que o câmbio de moeda dólar/euro caminhe para 1,15-1,17 e possam descer um pouco mais.

Para as proteínas, se a soja não subir bruscamente durante o Verão, a tendência será baixista e claramente mais para os co-produtos com um alto nível de proteína.

No entanto, a disponibilidade de fibras em Espanha será mais reduzida e, sendo um ano tão seco, é possível que a procura seja alta, por isso o valor relativo que tenham as fibras possa ser mais alto que nos dois últimos anos.

Tabela 4. Previsão da evolução de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -3 — +10 | ↑ |

| Milho | -2 — +4 | = |

| Cevada | -3 — +10 | ↑ |

| Soja | -10 — +30 | = |

| Colza | -10 — +1 | ↓ |

| DDG | -5 — +2 | ↓ |

| Girassol | -10 — +0 | ↓ |

| Bagaços | 0 — +5 | ↑ |

| Alfalfa | 0 — +4 | ↑ |

| Polpa | 0 — +7 | ↑ |

1 de Julho de 2017