À medida que avançamos no calendário falta menos tempo para as novas colheitas. Os vendedores têm muito pouco tempo para liquidar as posições longas retidas de cereal nacional no caso de, em Junho, chegar uma grande colheita a um mercado já parcialmente coberto pelos compradores.

A procura esteve praticamente desaparecida durante o mês de Fevereiro. O fabricante ajustou as posições de compra já realizadas à menor produção de ração típica deste mês, por ser um mês mais curto.

Na oferta ainda houve menos mudanças, se é que isso é possível. Os balanços e os stocks da actual colheita parecem bem ajustados, mesmo melhorando as previsões para todos os grãos, segundo o International Grain Council e o USDA. Em geral, as condições meteorológicas no Hemisfério Norte continuam a ser boas.

Em Espanha, poderíamos concluir que nos sobram 100 dias para as novas campanhas com pouco mercado aberto por cobrir. Por isso, se as condições meteorológicas continuarem a ser favoráveis, de agora até ao final da campanha, as possibilidades de movimentos altistas dos preços são realmente reduzidas.

Cereais

Até ao momento e a nível mundial, os dados de que dispomos mostram mais produção estimada para o milho e estabilidade para os trigos (tabela 1).

Tabela 1. Produção mundial dos principais cereais nas 8 últimas campanhas em milhões de toneladas.

Fonte: International Grain Council.

| milhões de Tm | 09/10 | 10/11 | 11/12 | 12/13 | 13/14 | 14/15 | 15/16 | 16/17 | difer |

| Trigo | 679 | 652 | 696 | 657 | 716 | 730 | 736 | 752 | 16,00 |

| Cereais Secundários | 1.120 | 1.098 | 1.154 | 1.146 | 1.291 | 1.318 | 1.270 | 1.350 | 80,00 |

| Milho | 820 | 831 | 878 | 873 | 999 | 1.019 | 973 | 1.049 | 76,00 |

| Cevada | 149 | 122 | 134 | 131 | 145 | 144 | 149 | 149 | 0,00 |

| Sorgo | 58,30 | 62,10 | 56,00 | 56,20 | 58,30 | 64,40 | 62,50 | 62,30 | -0,20 |

| Aveia | 23,60 | 19,80 | 23,00 | 21,30 | 23,80 | 23,00 | 22,60 | 23,80 | 1,20 |

| Centeio | 18,60 | 12,90 | 13,80 | 14,50 | 16,90 | 15,30 | 12,80 | 13,70 | 0,90 |

| Painço, triticale, outros | 50,50 | 50,20 | 49,20 | 50,00 | 48,00 | 52,30 | 50,10 | 52,20 | 2,10 |

| Total mundial | 1.799 | 1.750 | 1.850 | 1.803 | 2.007 | 2.048 | 2.006 | 2.102 | 96,00 |

No balanço de oferta e procura, os stocks de segurança são elevados, falamos de 508 milhões de toneladas no total de cereais que supõem um aumento de 10-12% relativamente a duas campanhas atrás e mais de 15 % relativamente a três.

Tabela 2. Balanço mundial de grãos, produção, consumo e stocks finais em milhões de toneladas. Fonte: International Grain Council.

| 13/14 | 14/15 | 15/16 estim. |

16/17 previsão |

||

| Cereais totais | 19/01 | 23/02 | |||

| Produção | 2007 | 2048 | 2006 | 2094 | 2102 |

| Comércio | 310 | 322 | 345 | 340 | 342 |

| Consumo | 1935 | 2009 | 1984 | 2062 | 2069 |

| Existências remanescentes | 413 | 453 | 475 | 507 | 508 |

| Alteração interanual | 72 | 40 | 22 | 33 | |

| Trigo | |||||

| Produção | 716 | 730 | 737 | 752 | 752 |

| Comércio | 157 | 153 | 165 | 168 | 169 |

| Consumo | 698 | 715 | 720 | 738 | 738 |

| Existências remanescentes | 190 | 204 | 221 | 235 | 236 |

| Alteração interanual | 18 | 15 | 17 | 15 | |

| Milho | |||||

| Produção | 999 | 1019 | 973 | 1045 | 1049 |

| Comércio | 122 | 125 | 136 | 135 | 136 |

| Consumo | 951 | 994 | 970 | 1028 | 1035 |

| Existências remanescentes | 182 | 207 | 209 | 225 | 224 |

| Alteração interanual | 48 | 25 | 2 | 14 | |

| Soja | |||||

| Produção | 284 | 320 | 315 | 334 | 336 |

| Comércio | 113 | 127 | 134 | 137 | 139 |

| Consumo | 282 | 312 | 321 | 333 | 334 |

| Existências remanescentes | 28 | 38 | 32 | 35 | 35 |

| Alteração interanual | 3 | 9 | -5 | 3 | |

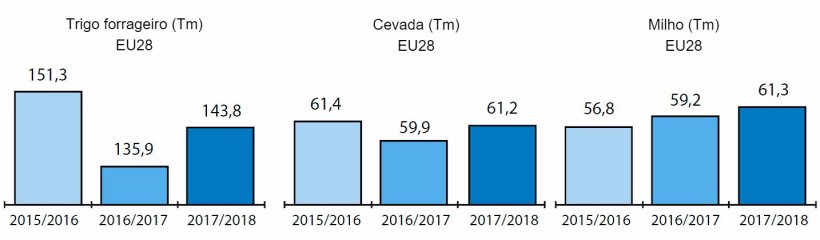

Para a Europa, como já comentámos, o mês de Fevereiro não foi diferenciador de uma perspectiva meteorológica. No entanto, Março pode diferenciar-se um pouco mais do ponto de vista das condições das culturas de Inverno e dos dados de sementeiras reais por países. O estado das culturas em países de grande produção, como a França, é “bom e muito bom" para 93% do trigo forrageiro e 90 % da cevada. Em Espanha, de momento, é esperada uma ligeira diminuição da superfície global mas, dependendo do tempo, poderemos esperar uma colheita semelhante à da actual campanha.

As posições de compra estratégicas para novas colheitas por parte da indústria de alimentação, de momento, foram baixas ou muito baixas, diríamos que talvez 10 % do total em Espanha. Os mesmos níveis de preços oferecidos para nova campanha relativamente ao que resta da velha, não estimularam a que dita percentagem seja maior, como aconteceu em outros anos.

Soja

Por um lado já está confirmado que a Argentina manterá as retenções que agravam a exportação de grão de soja durante 2017 em 30% e durante 2018 e 2019 vai reduzi-las em 1 ponto percentual por mês, pelo que passarão a ser, no final, de 18%. Isto repercutirá na rentabilidade do produtor e a possibilidade de que os preços baixem, assim como de elevar a superfície destinada a soja neste país.

O Brasil, pelo seu lado, continua a confirmar grandes rendimentos nos hectares já colhidos e alguns números locais avaliam a colheita em cerca dos 108 milhões de toneladas.

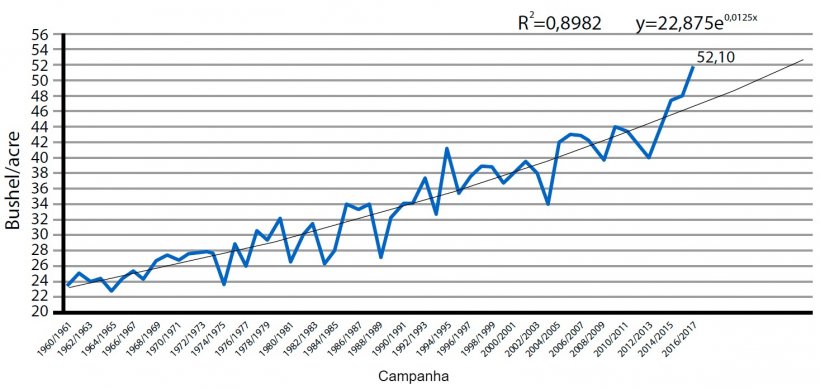

Nos Estados Unidos os rendimentos obtidos superam os históricos como vemos no gráfico 2, o que faz pensar que, se a superfície de sementeira aumenta de novo esta Primavera, como seguramente vai acontecer, se voltem a actualizar os balanços de previsão para final 2017 com record histórico novamente.

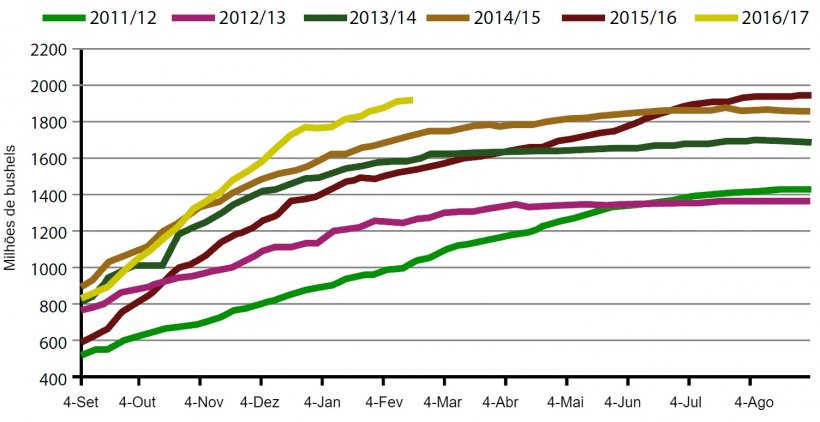

A procura, como vemos no gráfico 3, continua muito elevada mas a tendência de exportações para os EUA deve ceder sensivelmente, como já aconteceu nestas duas últimas semanas, em linha das 400.000 t vs as 800 - 1 milhão que tinhamos anteriormente. A Argentina e o Brasil terão mais protagonismo no abastecimento da procura relativamente aos EUA, por isso tal redução.

Outras proteínas

Neste momento nota-se que os preços das proteínas alternativas recuperaram, além de que o diferencial foi reduzido, principalmente pela descida acumulada do preço da soja na última semana em Chicago.

Nutricionalmente continuam a ser uma opção muito rentável a colza, os DDGS, o palmiste e o glúten, entre outros.

Previsões

Pensamos que os preços do cereal vão evoluir muito pouco durante Março, em qualquer sentido. O preço na costa continua elevado relativamente ao nacional e as ofertas que há nos portos para longo prazo, à volta de 180 €/t para trigos e milhos, não estimulam as decisões de compra.

Para a soja e, consequentemente, o resto das proteínas, os preços parecem elevados. Nem as posições dos fundos de investimento nem o câmbio de moeda auguram descidas muito significativas. À medida que o Brasil e a Argentina tenham mais presença no mercado de exportação os preços poderão ceder mais.

Tabela 3. Previsão de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -3 — +2 | = |

| Milho | -3 — +2 | = |

| Cevada | -1 — +1 | = |

| Soja | -15 — +6 | ↓ |

| Colza | 0 — +3 | = |

| DDG | -2 — +5 | = |

| Girassol | -1 — +3 | = |

| Bagaços | 0 — -5 | ↓ |

| Alfalfa | -1 — +2 | = |

| Polpa | -1 — +3 | ↑ |

28 de Fevereiro de 2017