No mês passado falámos de estabilidade nos preços, pelo menos até 20 de Setembro. Parece que não nos desviámos muito da previsão já que, neste momento, o preço de reposição dos cereais e fibras mostram uma clara tendência altista. No entanto, a ampla oferta de soja a nível mundial e de co-produtos proteicos faz com que os seus preços se mantenham num intervalo muito estável.

O grave problema destes meses é a logística para receber, armazenar e distribuir um volume de importação para a presente campanha de mais de 16 milhões de toneladas de cereais (ver tabela inferior) junto com as proteínas que habitualmente se operam. As mercadorias não entram nos armazéns dos portos e estão-se a acumular esperas de barcos para descarregar, assim como o armazenamento de grão em armazéns do interior. Tendo em conta que há a mesma disponibilidade de camiões que anos normais de produção em Espanha, a sobre-elevação dos preços que se pagam são já muito elevados.

Tabela 1. Volume de colheitas e importações das três últimas campanhas em Espanha. Fonte AESTIVUM/MAPAMA

| Importações (Mt) | 15/16 | 16/17 | 17/18 | 17/18-16/17 |

| Trigo (T) | 6,9 | 5,5 | 6,8 | 1,3 |

| Cevada (C) | 1,3 | 0,9 | 1,4 | 0,5 |

| Milho (M) | 6,6 | 5,8 | 7,8 | 2,0 |

| Total importações | 14,8 | 12,2 | 16,0 | 3,8 |

| Total produção T+C+M | 16,0 | 19,5 | 13,6 | -5,9 |

Cereais

Viram-se, nos últimos dias de Setembro, subidas de preços superiores a 4/6 €/t sobre os mínimos em cevadas e trigos para todas as posições na península podendo ainda continuar a sua escalada. Isto é devido aos seguintes factores:

- Para mercadoria nacional, voltamos a uma retenção forte, motivada pela ausência geral de chuvas e, em particular, em Castela e Leão que há 5 meses que só tem pequenas precipitações. Isto irá complicar as tarefas de preparação do terreno e sementeiras de Outono.

- Os preços das cevadas internacionais, uma vez comercializados já os excedentes que a Europa necessita colocar no princípio da campanha, são sensivelmente mais elevados.

- No caso dos trigos, a maior oferta em volume, relativamente ao ano passado, na Europa, deu-se com trigos de qualidade para farinha, pelo que a oferta de trigo para ração se regulou, com menor liquidez que nos meses passados nos países de origem. De facto, os trigos nacionais estão retidos como a cevada.

- Os custos logísticos aumentaram já 10 % o preço de transporte para executar as posições comprometidas

Como podemos ver na tabela anterior a sazonalidade histórica dos últimos anos assim como a média, refletem que estamos no percurso inferior e a mudar a tendência.

No caso do milho, no entanto, a amplíssima oferta mundial continua a manter preços baixos para a importação, o único impacto que está a ser notado é uma subida de 2/3€/t dos preços nos portos devido fundamentalmente à debilidade do € relativamente ao $ que se produziu nas últimas jornadas.

O milho será nutricionalmente o mais interessante dos três cereais para a formulação de rações nos próximos meses.

Soja e outras proteínas

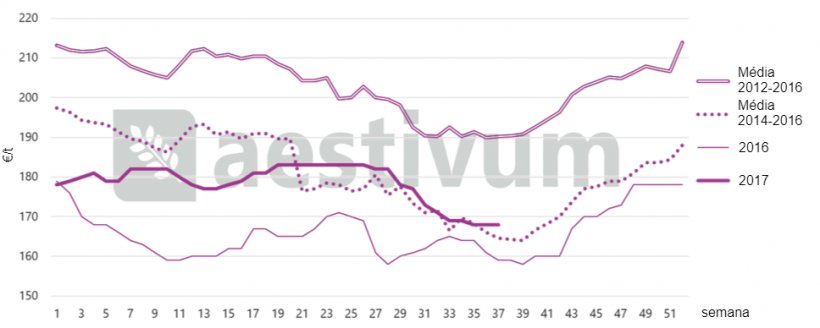

Como vemos no gráfico abaixo, as condições finais da cultura de soja nos EUA estabilizaram-se e os rendimentos na maioria dos estados serão confirmados uma vez que se tenham iniciado com força as tarefas de colheita. Certo é que as primas e o valor do câmbio do dólar dos últimos dias, somando com uma cotação em Chicago que não está nos mínimos, coloca-nos no preço do bagaço de soja aproximadamente 10 €/t acima dos mínimos de há um mês. Esta flutuação, para um produto como a soja, pode ser definida como mínima.

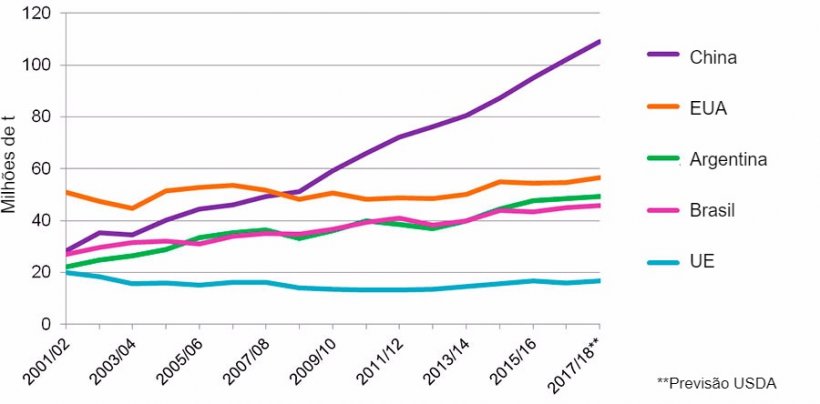

Quero refrescar a importância que tem hoje, em todos os mercados, a altíssima procura de produtos, por isso será incluída, no gráfico, a procura dos 5 principais consumidores de soja. A tendência é claramente altista e qualquer problema na oferta fará subir os preços de forma importante.

Em Espanha, actualmente, a disponibilidade de matérias-primas proteicas é altíssima, por isso estão a competir muito bem em formulações. Se a soja retoma a partir de Novembro, será possível ver aumentos também em ditos produtos.

Previsões

As cevadas e os trigos já experimentaram uma subida, pensamos que durante Outubro e Novembro o milho entrará nas fórmulas de ração de forma muito importante baixando notavelmente a pressão de procura para os dois primeiros, limitando assim esta subida ou inclusive cedendo um pouco a sua cotação.

Para a soja não há argumentos altistas. Resta pensar que em plena colheita, e com a disponibilidade mundial tão elevada, não deverão subir os preços, mas a partir da segunda quinzena de Outubro, com o grão já nos armazéns, historicamente o mercado sente-se mais cómodo em níveis mais elevados de preço, à espera da evolução das condições de sementeira na América do Sul.

A procura de rações fibrosas em Espanha, com uma seca tão forte acumulada, coloca os preços das matérias-primas que fornecem fibra claramente à alça. Os bagaços de trigo, cascas de soja, palha tratada, alfalfa… temos preços altos em geral.

Tabela 2. Previsão da evolução de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | 0 — +7 | ↑ |

| Milho | -1 — +2 | = |

| Cevada | -1 — +8 | ↑ |

| Soja | -5 — +20 | ↑ |

| Colza | -1 — +5 | = |

| DDG | -1 — +4 | = |

| Girassol | -3 — +2 | = |

| Bagaços | 0 — +5 | ↑ |

| Alfalfa | 0 — +5 | ↑ |

| Polpa | -15 — +2 | ↓ |

28 Setembro de 2017