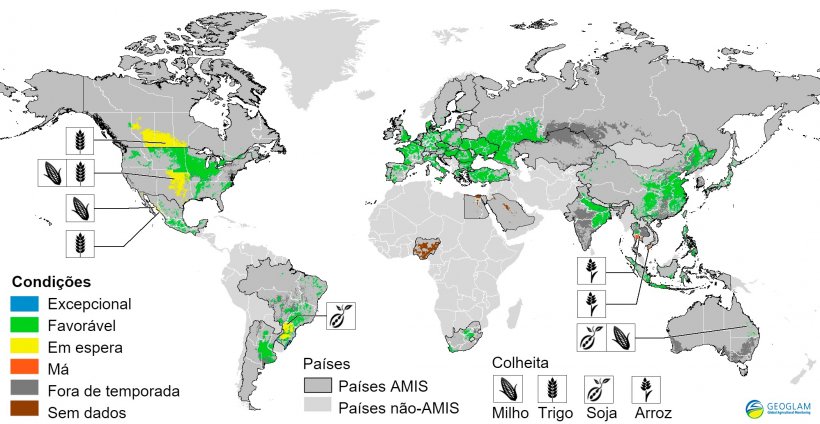

Enquanto a situação global de oferta de matérias-primas continua a ser muito abundante e há expectativas de produção record para vários produtos, temos em Espanha o primeiro grande problema provocado pelas condições climatológicas.

Era sabido que as províncias de Palência, parte oeste de Burgos e norte de Valladolid tinham passado um Inverno mais seco que o normal mas como os cereais nestas zonas são mais tardios, esta situação não era considerada perigosa, pelo menos até ao final de Março / princípio de Abril. O resto da península, como referido no artigo passado, não tinha uma situação excepcional. Infelizmente, no mês de Abril não houve praticamente chuva o que, à medida que avançavam os dias, se reflectia no campo como mais necessário. Além disso, as temperaturas acima das médias históricas junto com ventos regulares mudaram radicalmente a situação.

Será difícil fazer uma estimativa global da descida média que ocorreu em Espanha relativamente ao ano passado mas pensamos que poderá ser de 25% menos.

Por outro lado arrancamos Maio com chuvas por toda a Península, que o campo agradecerá por certo, e o estado das diferentes zonas deverá ser reavaliado a partir do dia de São Isidro (15 de Maio). É bem possível que o estado das culturas melhores sensivelmente e as expectativas não sejam tão negativas como agora.

Cereais

A oferta e as expectativas das colheitas a nível mundial e na Europa, que continuam a ser elevadas, junto com alterações na moeda (acima de 1,09, valor que não assistido desde Outubro de 2016) tinham situado a oferta entre 8-10 €/t abaixo dos níveis de há um mês atrás, tanto para milho como para trigo, em portos peninsulares para novas colheitas.

A situação referida no interior da peninsula relativamente às expectativas, motivou um alto nível de operações no litoral com o objectivo de garantir custos em correctos níveis para a produção animal.

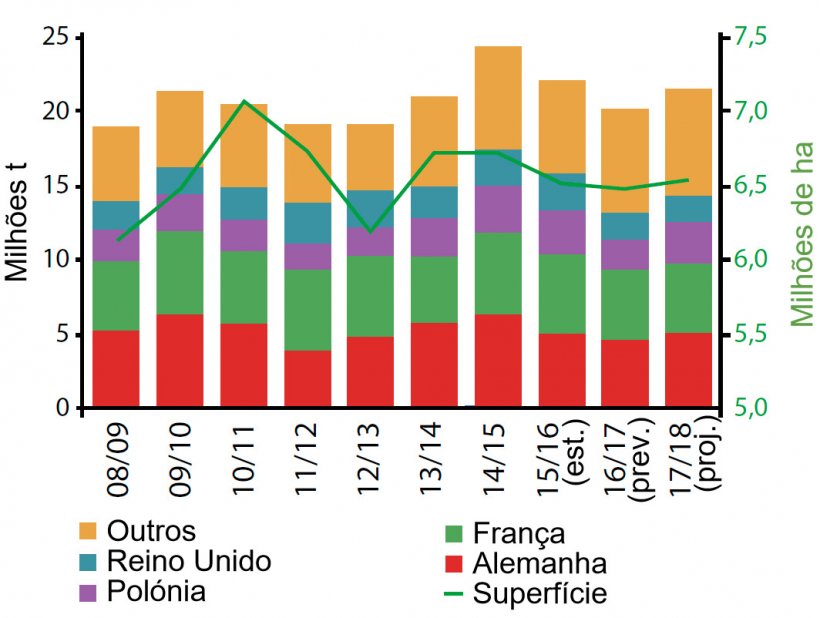

Ainda resta algum tempo de risco também para a Europa em termos de clima. Não seria bom que uma situação como a de Espanha se estendesse a países fortemente produtores como a França ou a Alemanha ou as grandes extensões do Este da Europa, o que iria provocar subidas muito elevadas nas cotações.

Estimamos que o percurso baixista dos preços de importação será muito reduzido e será difícil ver preços por baixo de 170 €/t para milhos e trigos antes da pressão de colheita nos meses de Verão.

Soja

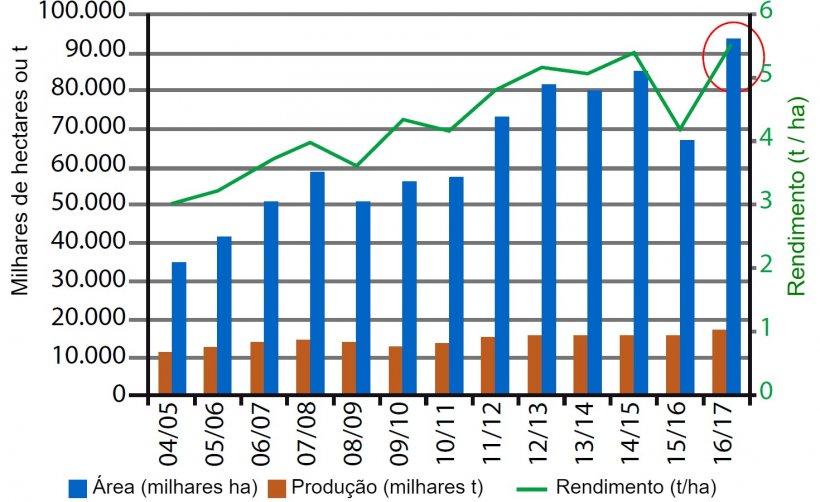

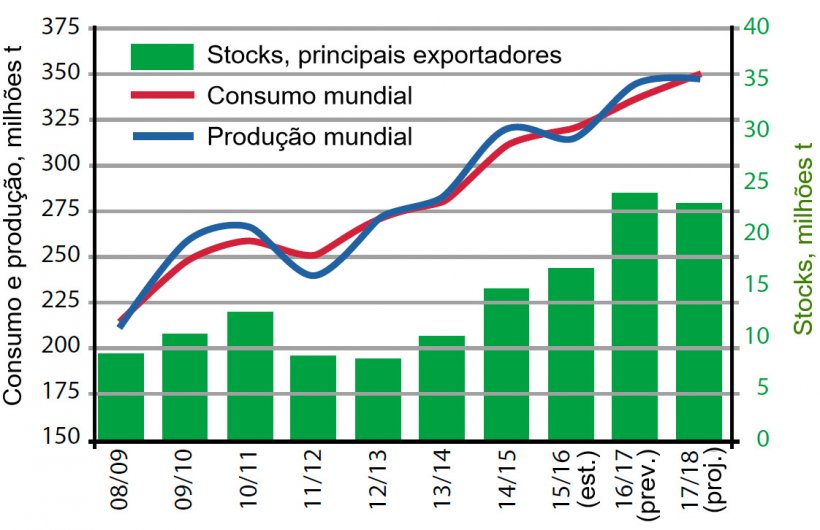

Cremos que haverá muito poucas mudanças em volta das proteínas. Continuamos com a mesma situação de disponibilidade global e a América do Sul, que ainda não exerce pressão vendedora, deverá aparecer com força crescente no cenário mundial. Os fundos de investimentos estão mais curtos e não é habitual nesta época do ano. A soja poderá baixar um pouco mais, mas com o permanente perigo de voltar a dar um salto se os mercados financeiros tornam a interessar-se por ela. Como vemos no gráfico 2 a procura na China continua a ser muito alta.

Outras proteínas

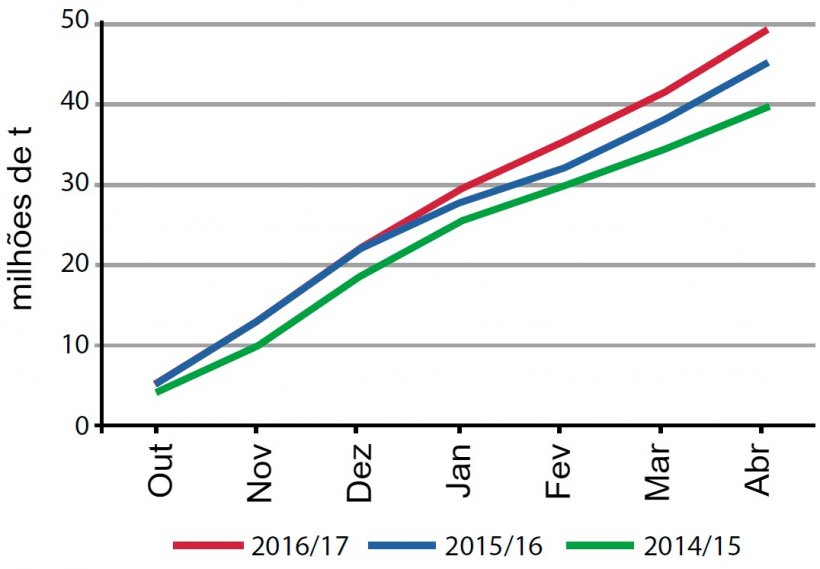

A disponibilidade dos produtos alternativos à soja também continua a ser elevada. As produções europeias de colza são maiores que a campanha passada (gráfico 4) e os preços de DDGS de milho continuam a preços interessantes para a formulação.

Previsões

Na nossa opinião, durante Maio e Junho, será difícil que os preços dos trigos (Agosto/Dezembro) e milho (Novembro/Janeiro) consigam descer de 170 €/t. Se a situação global se confirma, como se prevê actualmente, poderemos ter ofertas para trigos abaixo desse nível no final de Julho, podendo aproximar-se dos 165 €/t no momento de máxima pressão. O milho dependerá agora do dólar posto que o Brasil pressiona muito o mercado com tão alta disponibilidade. O cereal nacional está a subir e a situação complicou-se muito devido à retenção das vendas provocada pela ausência de águas. Pensamos que a nova campanha tem o seu tecto nas substituições com cereal de importação. Falaríamos de trigos não mais altos de 173-4 €/t e cevadas em 160 €/t na saída de zonas produtoras.

Continuamos à espera que a soja continue com a descida na sua cotação até chegar a preços de 295-305 €/t para baixa proteína ainda que possa custar a chegar a esse nível de preços. Também pode surgir alguma mudança macroeconómica ou climatológica que provoque uma mudança da tendência.

Tabela 1. Previsão da evolução de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -1 — +3 | = |

| Milho | -3 — +2 | = |

| Cevada | 0 — +4 | ↑ |

| Soja | -12 — +5 | ↓ |

| Colza | -8 — +1 | ↓ |

| DDG | -3 — +2 | = |

| Girassol | -1 — +3 | ↑ |

| Bagaços | 0 — +8 | ↑ |

| Alfalfa | -1 — +4 | ↑ |

| Polpa | 0 — +4 | ↑ |

29 de Abril