Começaremos por recordar que em 2006 se começou a notar um grande aumento da procura mundial, causada pelo aumento da população e do poder de aquisição nos países emergentes e, desde então, continuou a crescer. Esta maior procura está sempre presente nas nossas análises acerca das tendências nos preços das matérias-primas.

As grandes produções que houve durante várias campanhas foram suficientes para provocar efeitos na descida de preços das matérias-primas, mas não em todas, nem com o alcance que poderia ser esperado.

De novo, no mês de Fevereiro, começaremos a notar movimentos de preços perante qualquer notícia relativa à meteorologia nas zonas produtoras. Além disso, com a particularidade de que o mercado tende a anticipar-se a ditos movimentos e por vezes com certa virulência.

Um dólar americano um pouco mais fraco frente ao euro no mês passado provocou descida das matérias-primas de importação, ainda que muito ligeiramente. O futuro do câmbio monetário é incerto mas, segundo os analistas, continuam a haver indicadores altistas que auguram à paridade entre ambas as moedas ainda que, de momento, faz-se o caminho contrário.

Cereais

O estado das culturas no hemisfério norte é favorável e muito encorajador para ter de novo uma grande colheita de cereais na próxima campanha. Talvez o Inverno excessivamente seco nas zonas ocidentais da Europa (oeste da França e Reino Unido e na própria Península Ibérica) não seja muito positivo mas se as chuvas na Primavera forem adequadas a situação melhorará com toda a segurança. As estimativas recém publicadas pelo International Grain Council prevêm uma grande produção para a próxima campanha (tabela 1). Segundo indicam os dados, tanto a procura como a produção de todos os produtos é crescente, pelo que qualquer complicação climatológica irá desequilibrar este balanço podendo fazer com que os preços sejam mais altos do que os que temos hoje em dia.

Tabela 1. Evolução e previsões da produção, comércio e consumo mundiais de cereais e soja.

Fonte: International Grain Council.

| 13/14 | 14/15 | 15/16 estim. |

16/17 | ||

| Cereais totais | estim.24/11 | prev. 19/01 | |||

| Produção | 2007 | 2048 | 2005 | 2084 | 2094 |

| Comércio | 310 | 322 | 344 | 338 | 340 |

| Consumo | 1935 | 2008 | 1983 | 2056 | 2062 |

| Existências remanescentes | 413 | 453 | 475 | 504 | 507 |

| Alteração interanual | 73 | 40 | 21 | 33 | |

| Trigo | |||||

| Produção | 716 | 730 | 736 | 749 | 752 |

| Comércio | 157 | 153 | 164 | 166 | 168 |

| Consumo | 698 | 715 | 720 | 736 | 738 |

| Existências remanescentes | 190 | 205 | 221 | 235 | 235 |

| Alteração interanual | 18 | 15 | 17 | 14 | |

| Milho | |||||

| Produção | 999 | 1019 | 972 | 1042 | 1045 |

| Comércio | 122 | 125 | 136 | 135 | 135 |

| Consumo | 951 | 994 | 970 | 1026 | 1028 |

| Existências remanescentes | 182 | 207 | 209 | 224 | 225 |

| Alteração interanual | 48 | 25 | 2 | 17 | |

| Soja | |||||

| Produção | 284 | 320 | 316 | 336 | 334 |

| Comércio | 113 | 127 | 134 | 137 | 137 |

| Consumo | 282 | 312 | 319 | 332 | 333 |

| Existências remanescentes | 28 | 37 | 34 | 38 | 35 |

| Alteração interanual | 3 | 9 | -3 | 2 | |

Soja

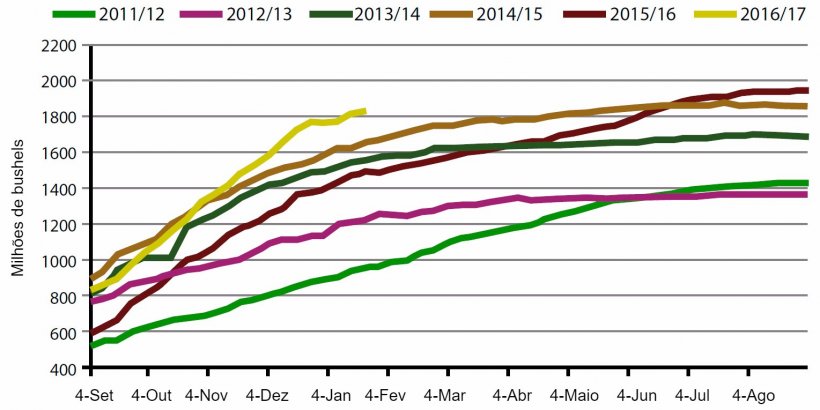

Os primeiros rendimentos obtidos no Brasil estão a ser muito bons, estima-se uma campanha superior a 107 milhões de toneladas, a qual mitigaria as possíveis perdas que parece que a Argentina vai ter pelo excesso de chuvas em zonas importantes como Santa Fé, onde houve campos inundados e é difícil estimar o estado da planta e mais ainda quando vem seguido de excesso de calor e tempo seco. Ainda assim parece que a colheita de momento se mantém ao redor das 52/53 milhões, frente aos 57 do último relatório do USDA. Recordemos também a grande colheita que se fez nos EUA na presente campanha.

Quanto à procura, assinalar que o ritmo de exportações a partir dos EUA continuou forte ainda que agora deva descer (gráfico 1). Estamos na semana do final do ano chinês, o que provocou uma descida no ritmo das importações e além disso estamos a ponto de que o Brasil passe a ter todo o protagonismo, cedendo assim a pressão de retirada sobre a América do Norte.

Outras proteínas

Ligeira recuperação dos preços de substituição para o bagaço de colza e DDG´s devido à recuperação de cotações em Chicago, da soja. Talvez por volume de disponibilidade e oferta, os bagaços de girassol não tenham visto alterações de preços, mas o bagaço de palmiste sim, fundamentalmente devido ao efeito €/$. Pensamos que é absolutamente necessário maximizar a inclusão de proteína alternativa devido à competitividade no preço.

Previsões

De momento, esta última semana de Janeiro, vimos um pouco mais de oferta de cereal nos portos peninsulares e por isso, talvez, uma descida de 2-3 euros nos preços. Também as primeiras vendas para Agosto/Dezembro de trigos de importação, onde se começaram a cobrir aproximadamente 10 % das posições de compra para fábricas do litoral, com preços aproximados entre 175/177 €/Tm saídas de armazém.

Apesar de os agricultores estarem a reter o cereal nacional com a intenção de conseguir melhores preços de venda, a realidade é que só o conseguem pontualmente em algumas zonas e não por mais de 2 €/Tm.

Se as notícias continuarem a ser positivas, veremos mais pressão de venda tanto na velha colheita por alto stock no Este da Europa como na península, e mais se pensamos que as coberturas ainda pendentes por parte da fabricação serão de percentagens aproximadamente de 50 % , para os meses de Março a Maio/Junho, dependendo das latitudes. Recordemos que no final de Maio já há colheita na metade sul peninsular.

Pensamos que as cotações de Chicago para a proteína estão muito sobrevalorizadas considerando a situação real de disponibilidade física e o aumento da intenção de sementeira dos agricultores nos EUA (estima-se em mais 10 % de acres que na presente campanha) serão aliciantes para a descida da oleaginosa. Os fundos de investimento com largas posições talvez se possam fixar de novo em outros mercados, que parece recuperarão o seu atractivo. Além disso, o novo governo dos EUA gera dúvidas sobre as relações comerciais com outros países relativamente à soja, en particular com o México, assim como relativamente às próximas decisões políticas para os biocombustíveis (poderá reduzir o subsídio para o seu). Se tudo isto acontecer, poderemos ver menos pressão sobre a soja, o que se repercutirá na descida de preço de outras proteínas.

30 de Janeiro de 2017